Η χρηματο-οικονομική καταιγίδα που έρχεται στις ΗΠΑ θα προκαλέσει βαθιές αναταράξεις σε όλο τον κόσμο

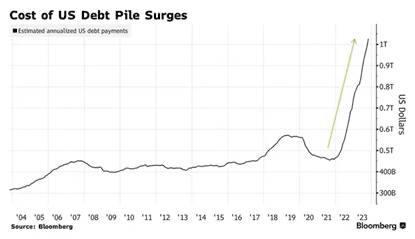

Κατά τον Οκτώβριο οι εκτιμώμενες ετησιοποιημένες πληρωμές τόκων

για το δημόσιο χρέος των ΗΠΑ πέρασαν το ένα τρισεκατομμύριο δολάρια

Τον τελευταίο καιρό παρακολουθούμε πρωτοφανείς εξελίξεις που είναι το αποτέλεσμα της ακραία επιθετικής πολιτικής των ΗΠΑ σε όλα τα μέτωπα—Ευρώπη, Ασία και πλέον και Μ. Ανατολή. Οι περιπέτειες στις οποίες έχει εμπλακεί η ηγέτιδα χώρα του παγκόσμιου ιμπεριαλιστικού συστήματος την έχουν οδηγήσει σε πρωτοφανή επίπεδα δανεισμού για να ανταπεξέλθει στις εξίσου πρωτοφανείς δαπάνες. Το συνεχές ξεπέρασμα κάθε θεσμοθετημένης οροφής για το αμερικανικό χρέος μαζί με τις σαφείς παραβιάσεις του διεθνούς νομικού πλαισίου με τις κατασχέσεις περιουσιακών στοιχείων και συναλλαγματικών διαθεσίμων της Ρωσίας σήμερα—και αύριο ποιος ξέρει ποιανού άλλου—έχουν κλονίσει σοβαρότατα την εμπιστοσύνη στα ομόλογα, δηλαδή στο χρέος, του αμερικανικού δημοσίου και κατ’ επέκταση και στο δολάριο καθώς διαχέονται αμφιβολίες για το μέχρι χθες αδιανόητο: την ικανότητα και προθυμία του αμερικανικού δημοσίου να τιμήσει τα χρέη του. Όπως θα δούμε στη συνέχεια, οι αμφιβολίες αυτές βασίζονται ολοένα και περισσότερο στα τρέχοντα πραγματικά δεδομένα.

Η χωρίς αιδώ εκτύπωση χαρτονομίσματος από τις ΗΠΑ, που κάνουν έτσι χρήση της ισχύος με την οποία έχουν προικιστεί λόγω της χρήσης του δολαρίου ως διεθνούς αποθεματικού νομίσματος, θα έχει βαρύτατες επιπτώσεις στο μεσο-μακροπρόθεσμο μέλλον του αμερικάνικου καπιταλισμού. Οι ΗΠΑ σαφώς το αντιλαμβάνονται αυτό, αλλά τα πιεστικά προβλήματα που τους δημιουργεί η τρέχουσα στρατηγική τους της συντήρησης εστιών ανάφλεξης ανά την υδρόγειο προκειμένου να υποχρεώνουν τις σύμμαχες σε αυτές χώρες να εγκαταλείπουν οποιαδήποτε σκέψη ανεξαρτητοποίησης στο όνομα του ενός και του άλλου μπαμπούλα (Ρωσικός στην Ευρώπη, Κινεζικός στην Ασία) τις έχουν οδηγήσει σε σαφώς μυωπικές πολιτικές, όπου το βασικό πλέον γι’ αυτές είναι η άμεση αντιμετώπιση των τρεχόντων προβλημάτων (συντήρηση του πολέμου στην Ουκρανία, συντήρηση της έντασης στην Ασία, συντήρηση του πολέμου στην Μ. Ανατολή, κ.λπ.). Στα πλαίσια αυτά δανείζονται αλλά και εκτυπώνουν δολάρια σαν να μην υπάρχει αύριο αφήνοντας την επίλυση των προβλημάτων που δημιουργεί αυτή η συμπεριφορά για το απώτερο μέλλον.

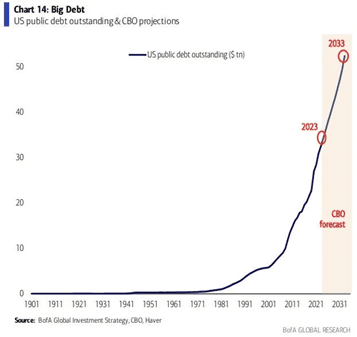

H διαχρονική πορεία του δημόσιου χρέους των ΗΠΑ σε τρισεκατομμύρια δολάρια,

μαζί με τις προβλέψεις για την επόμενη δεκαετία σύμφωνα με το

Γραφείο Προϋπολογισμού του Κογκρέσου, όπως παρουσιάζονται σε σημείωμα της ΒοΑ.

Είναι χαρακτηριστικό ότι τις τελευταίες είκοσι ημέρες το εθνικό χρέος των ΗΠΑ αυξήθηκε περισσότερο από 500 δισεκατομμύρια δολάρια φτάνοντας τα 33,7 τρισεκατομμύρια σύμφωνα με στοιχεία που έδωσε στη δημοσιότητα το υπουργείο Οικονομικών (Treasury Department), ενώ πριν από 50 μέρες αυτό βρισκόταν στα 33,04 τρις και πριν από τρεις μήνες στα 32 τρις. Υπενθυμίζεται ότι από τον Ιανουάριο του 2023 ξεπεράστηκε το τότε θεσμοθετημένο ανώτατο όριο των 31,4 τρις ενώ τον Ιούνιο του 2023 με απόφαση του Κογκρέσου καταργήθηκε κάθε όριο μέχρι το 2025 προκειμένου να μπορέσει να ανταπεξέλθει το αμερικανικό δημόσιο στις δημοσιονομικές υπερβάσεις που επιβάλλουν οι τυχοδιωκτισμοί του.

Σε ένα σημείωμά της που δημοσιεύτηκε την Τρίτη 7 Νοεμβρίου η Bank of America εκτιμά ότι με την ακολουθούμενη πορεία το χρέος θα έχει ξεπεράσει τα 50 τρισεκατομμύρια δολάρια μέχρι το 2033 επικαλούμενη στοιχεία από το Γραφείο προϋπολογισμού του Κογκρέσου (Congressional Budget Office—CBO).

Κατά τα δύο τελευταία έτη, η ραγδαία επιτάχυνση των ποσών που απαιτούνται για την εξυπηρέτηση του χρέους

λόγω του τερατώδους δανεισμού του Αμερικανικού δημοσίου έχει πλέον φτάσει

στην καταβολή τόκων ύψους ενός τρισεκατομμυρίου δολαρίων τον χρόνο

(αναγωγή σε ετήσια βάση των στοιχείων κατά το τέλους του Οκτωβρίου του 2023).

Κατά το Bloomberg, η δαπάνη εξυπηρέτησης του χρέους αυξάνει με ραγδαίους ρυθμούς έχοντας πλέον—τέλη Οκτωβρίου—ξεπεράσει το ένα τρισεκατομμύριο δολάρια τον χρόνο (!) σε ετησιοποιημένη βάση. Κατά τον στρατηγικό αναλυτή επενδύσεων της Bank of America, Michael Hartnett: «Το δημόσιο χρέος των ΗΠΑ είναι… μεγαλύτερο από το συνολικό ΑΕΠ της Κίνας, της Ιαπωνίας, της Γερμανίας και της Ινδίας». O ίδιος εκτιμά ότι το ανεξόφλητο χρέος πρόκειται να αυξάνεται κατά 5,2 δισεκατομμύρια δολάρια κάθε μέρα ή 218 εκατομμύρια δολάρια κάθε ώρα, για τα επόμενα 10 χρόνια. Προσέθεσε ότι το πιθανότερο σενάριο είναι οι κεντρικές τράπεζες να διασώσουν στο μέλλον τις κυβερνήσεις των χωρών τους [ΣΗΜ. Μίλησε έτσι, στον πληθυντικό] μέσω της «ποσοτικής χαλάρωσης και της εισαγωγής ελέγχου στην καμπύλη των αποδόσεων», δηλαδή με απλά λόγια, μέσω θεσμοθετημένου υπερ-πληθωρισμού.

Με πιο απλά λόγια, μόνο λόγω του δημόσιου χρέους, σε κάθε Αμερικανό αυτή τη στιγμή αναλογεί χρέος άνω των εκατό χιλιάδων δολαρίων ($100.689) και οι ΗΠΑ καταβάλουν κάθε μέρα περίπου 3 δισεκατομμύρια δολάρια για τόκους, ποσό που προβλέπεται να υπερδιπλασιαστεί σε δέκα έτη.

Να προσθέσουμε ότι σε ανησυχητικά επίπεδα κινείται και ο δανεισμός των νοικοκυριών στις ΗΠΑ με αυξητική τάση σε κάθε είδους δανεισμό και σημαντικότερη επιτάχυνση στα φοιτητικά δάνεια και στα δάνεια πιστωτικών καρτών, αλλά εδώ μας ενδιαφέρει το δημόσιο χρέος που αποτυπώνει αμεσότερα τις επιθετικές στρατηγικές των ΗΠΑ για τη διατήρηση της παγκόσμιας ηγεμονίας και δεν θα ασχοληθούμε παραπέρα με τον δανεισμό των ιδιωτών.[1]

Άραγε ο πρόεδρος Μπάιντεν προσπαθεί να διακρίνει πού έχει φτάσει το εθνικό χρέος της χώρας της οποίας ηγείται;

Τις τελευταίες μέρες εμφανίζονται ειδήσεις με καταιγιστικό ρυθμό στο χρηματο-οικονομικό μέτωπο που έχουν ανοίξει οι ΗΠΑ, με κορυφαία είδηση την υποβάθμιση από ‘σταθερή’ σε ‘αρνητική’ της πιστοληπτικής ικανότητας του αμερικανικού δημοσίου την Παρασκευή 10 Νοεμβρίου από τον εκ των κορυφαίων διεθνώς οργανισμό επενδυτικής αξιολόγησης της Moody’s.

Σε μια προσπάθεια να δώσουμε μια εικόνα των σοβαρότατων εξελίξεων, επιλέξαμε μια σειρά άρθρων/αναλύσεων κυρίως από Δυτικούς ειδικούς οι οποίοι όμως αρθρογραφούν σε ρωσικά ΜΜΕ. Η επιλογή είναι συνειδητή και αποσκοπεί στην παρουσίαση της εικόνας από ανθρώπους που είναι μεν μέσα στο δυτικό σύστημα των χρηματο-οικονομικών αγορών αλλά ταυτόχρονα έχουν αποκτήσει μια αποστασιοποιημένη οπτική γωνία. Παραθέτουμε τέσσερα άρθρα, από τα οποία τα δύο πρώτα είναι περισσότερο πληροφοριακά. Η άποψη του τρίτου είναι πολύ πιο διεισδυτική και ενδιαφέρουσα για έναν πληροφορημένο αναγνώστη ενώ το τέταρτο—παρά τον εντυπωσιακό τίτλο—περισσότερο απεικονίζει τις αμφιβολίες για τις εξελίξεις και τις συνακόλουθες ταλαντεύσεις ενός ενεργού μετέχοντος στις αγορές ομολόγων.

* * *

(Α) Υποβάθμιση της πιστοληπτικής ικανότητας των ΗΠΑ σε “αρνητική”. Η Moody’s αναφέρει τα ελλείμματα και την πολιτική πόλωση ως βασικό λόγο για την κίνηση αυτή

[11 Νοεμβρίου, RUSSIA TODAY] Ο διεθνής οίκος αξιολόγησης πιστοληπτικής ικανότητας Moody’s άλλαξε τις προοπτικές των ΗΠΑ από “σταθερές” σε “αρνητικές”, αναφέροντας τα τεράστια δημοσιονομικά ελλείμματα και την αξιοσημείωτη μείωση της δυνατότητας πληρωμής του χρέους ως βασικούς λόγους για την κίνηση αυτή την Παρασκευή.

Η υποβάθμιση ακολουθεί μια παρόμοια ανακοίνωση από τον ομόλογό του οίκο αξιολόγησης Fitch, ο οποίος εξέφρασε ανησυχίες για την κατάσταση των οικονομικών των ΗΠΑ και το βάρος του εθνικού χρέους, όταν μείωσε την αξιολόγησή του για τη χώρα νωρίτερα φέτος.

Στις τελευταίες προοπτικές της, ωστόσο, η Moody’s διατήρησε τις μακροπρόθεσμες αξιολογήσεις του εκδότη και των βασικών μη εξασφαλισμένων ομολόγων των ΗΠΑ στο ΑΑΑ.

«Η συνεχιζόμενη πολιτική πόλωση εντός του αμερικανικού Κογκρέσου αυξάνει τον κίνδυνο ότι οι διαδοχικές κυβερνήσεις δεν θα μπορέσουν να επιτύχουν συναίνεση σε ένα δημοσιονομικό σχέδιο για να επιβραδύνουν την πτώση της οικονομικής δυνατότητας εξυπηρέτησης του χρέους», ανέφερε ο οίκος σε ανακοίνωσή του που είδε το Reuters.

Σύμφωνα με τους αναλυτές της Moody’s, στο πλαίσιο των υψηλότερων επιτοκίων και χωρίς αποτελεσματικά μέτρα δημοσιονομικής πολιτικής για τη μείωση των κρατικών δαπανών ή την αύξηση των εσόδων, τα δημοσιονομικά ελλείμματα των ΗΠΑ θα παραμείνουν μεγάλα, αποδυναμώνοντας σημαντικά τη δυνατότητα πληρωμής του χρέους.

Η Fitch είχε διατηρήσει την υψηλότερη πιστοληπτική αξιολόγηση των ΗΠΑ από το 1994, ενώ η S&P, μια άλλη μεγάλη εταιρεία αξιολόγησης, υποβάθμισε τη χώρα από ΑΑΑ σε ΑΑ+ το 2011 εν μέσω κρίσης περιορισμού του χρέους. Από τις τρεις κύριες πιστωτικές εταιρείες, η Moody’s παραμένει η μόνη με κορυφαία αξιολόγηση για τις ΗΠΑ.

Τον Σεπτέμβριο, το εθνικό χρέος των ΗΠΑ έφτασε στο ιστορικό υψηλό των 33 τρισεκατομμυρίων δολαρίων. Το προηγούμενο ρεκόρ των 32 τρισεκατομμυρίων δολαρίων είχε σημειωθεί τον Ιούνιο, όταν η Ουάσινγκτον απέφυγε μια τεχνική χρεοκοπία με την ψήφιση ενός νόμου που καταργούσε προσωρινά το ανώτατο όριο του εθνικού χρέους μέχρι το 2025.

«Τα επιτόκια έχουν μετατοπιστεί ουσιαστικά και δομικά υψηλότερα», δήλωσε ο William Foster, ανώτερος πιστωτικός αξιωματούχος της Moody’s, σε συνέντευξή του στο Bloomberg.

«Αυτό είναι το νέο περιβάλλον για τα επιτόκια. Η προσδοκία μας είναι ότι αυτά τα υψηλότερα επιτόκια και τα ελλείμματα γύρω στο 6% του ΑΕΠ για τα επόμενα αρκετά χρόνια, και πιθανώς υψηλότερα, σημαίνουν ότι η δυνατότητα πληρωμής του χρέους θα συνεχίσει να πιέζει τις ΗΠΑ».

* * *

(Β) Από το AAA στο AAARGH! Να γιατί η πιστωτική προειδοποίηση της Moody’s για τις ΗΠΑ θα επιταχύνει την από-δολαριοποίηση

Tου Ilya Tsukanov [12 Νοεμβρίου, Sputnik International]

Ο γίγαντας πιστοληπτικής αξιολόγησης με έδρα τη Νέα Υόρκη μείωσε την Παρασκευή τις προοπτικές της πιστοληπτικής ικανότητας της Αμερικής από “σταθερές” σε “αρνητικές”, επικαλούμενος την επιδείνωση της δημοσιονομικής κατάστασης της χώρας. Το Sputnik επικοινώνησε με τον βετεράνο οικονομολόγο και ειδικό στα μακροοικονομικά Dr. Sergio Rossi για να μάθει τη γνώμη του σχετικά με τις επιπτώσεις της κίνησης της Moody’s.

Ο Λευκός Οίκος κατηγόρησε τον Moody’s για την απειλή της υποβάθμισης της πιστοληπτικής ικανότητας των ΗΠΑ, με την εκπρόσωπο Τύπου Karine Jean-Pierre να υποστηρίζει ότι η επιδείνωση των προοπτικών ήταν «άλλη μια συνέπεια του εξτρεμισμού και της δυσλειτουργίας των Ρεπουμπλικανών στο Κογκρέσο».

Ο αναπληρωτής υπουργός Οικονομικών Wally Adeyemo αμφισβήτησε επίσης την απόφαση, τονίζοντας ότι «ενώ η δήλωση της Moody’s διατηρεί την αξιολόγηση ΑΑΑ των Ηνωμένων Πολιτειών, διαφωνούμε με τη μετατροπή των προοπτικών σε αρνητικές. Η αμερικανική οικονομία παραμένει ισχυρή και οι τίτλοι του Δημοσίου είναι το κατεξοχήν ασφαλές και ρευστοποιήσιμο περιουσιακό στοιχείο στον κόσμο», διαβεβαίωσε ο Adeyemo σε ανακοίνωσή του.

«Η κυβέρνηση Μπάιντεν έχει επιδείξει τη δέσμευσή της για δημοσιονομική βιωσιμότητα, μεταξύ άλλων μέσω της μείωσης του ελλείμματος κατά περισσότερο από ένα τρισεκατομμύριο δολάρια που περιλαμβάνεται στη συμφωνία του Ιουνίου για το όριο του χρέους, καθώς και μέσω των δημοσιονομικών προτάσεων του προέδρου Μπάιντεν που θα μειώσουν το έλλειμμα κατά σχεδόν 2,5 τρισεκατομμύρια δολάρια την επόμενη δεκαετία», πρόσθεσε ο αναπληρωτής επικεφαλής του υπουργείου Οικονομικών.

Η απόφαση της Moody’s ελήφθη λίγες ώρες μετά τις συναντήσεις της υπουργού Οικονομικών Janet Yellen με τον Κινέζο ομόλογό της He Lifeng στο Σαν Φρανσίσκο την Παρασκευή, ενόψει της επικείμενης συνόδου κορυφής της Οικονομικής Συνεργασίας Ασίας-Ειρηνικού την ερχόμενη εβδομάδα. Η Yellen, η οποία διαβεβαίωσε πρόσφατα ότι η Ουάσινγκτον μπορεί «σίγουρα να αντέξει οικονομικά» να συνεχίσει να διοχετεύει δεκάδες δισεκατομμύρια χρήματα των φορολογουμένων σε συγκρούσεις στην Ουκρανία και το Ισραήλ, δεν έχει ακόμη σχολιάσει την απόφαση της Moody’s.

Η Moody’s είναι ο τελευταίος από τους τρεις μεγάλους διεθνείς οίκους αξιολόγησης που σηματοδοτεί την πιθανή υποβάθμιση της αξιολόγησης των ΗΠΑ, με την Standard and Poor να το έχει ήδη κάνει το 2011, επικαλούμενη την πολιτική πόλωση μετά την τελευταία τότε αναμέτρηση για το ανώτατο όριο του χρέους. Η Fitch υποβάθμισε τον Αύγουστο την αξιολόγηση των ΗΠΑ σε ΑΑ+, επικαλούμενη μια «αναμενόμενη δημοσιονομική επιδείνωση κατά τα επόμενα τρία χρόνια» και τη συμφωνία της τελευταίας στιγμής για το χρέος που επιτεύχθηκε τον Ιούνιο, όταν η χώρα βρέθηκε και πάλι στα πρόθυρα της χρεοκοπίας για το εθνικό χρέος της που αγγίζει τα 33 τρισεκατομμύρια δολάρια. Η Γέλεν «διαφώνησε έντονα» με την απόφαση αυτή, υπονοώντας ότι βασίστηκε σε «ξεπερασμένα δεδομένα».

Ο αναπληρωτής υπουργός Οικονομικών των ΗΠΑ Wally Adeyemo θεωρεί ότι οι τίτλοι του αμερικανικού

δημοσίου αποτελούν «το κατεξοχήν ασφαλές και ρευστοποιήσιμο περιουσιακό στοιχείο στον κόσμο»,

μια δήλωση που έγινε σε μια απελπισμένη προσπάθεια να καθησυχαστούν οι ξένοι δανειστές

του αμερικανικού δημοσίου και κυρίως η κεντρική τράπεζα της Κίνας.

Οι αξιολογήσεις της πιστοληπτικής ικανότητας των κρατών έχουν σχεδιαστεί για να αξιολογούν τους κινδύνους που συνδέονται με τον δανεισμό χρημάτων σε μια χώρα, αλλά και να προσφέρουν σήματα στους χρηματοδότες σχετικά με τους πιθανούς κινδύνους που ενέχουν οι επενδύσεις σε μια χώρα. Όσο χειρότερη είναι η αξιολόγηση, τόσο χειρότερος θεωρείται ο κίνδυνος. Η χαμηλότερη δυνατή βαθμολογία της Moody’s είναι το C, το οποίο σηματοδοτεί ότι ο δανειολήπτης βρίσκεται σε κατάσταση αθέτησης ορισμένων ή όλων των οικονομικών του υποχρεώσεων.

Η υποβάθμιση των προοπτικών έρχεται την ώρα που η Ουάσινγκτον οδεύει προς άλλη μια προθεσμία διακοπής της λειτουργίας της στις 17 Νοεμβρίου, με τους Ρεπουμπλικάνους στη Βουλή των Αντιπροσώπων να καταθέτουν νομοσχέδιο για τη συνέχιση της χρηματοδότησης της κυβέρνησης χωρίς νέες πιστώσεις για την Ουκρανία ή το Ισραήλ. Ο Λευκός Οίκος έχει κατακεραυνώσει το νομοσχέδιο για την προσωρινή χρηματοδότηση ως «ακραία» και «μη σοβαρή» πρόταση, με την Ζαν-Πιερ να το αποκαλεί «συνταγή για περισσότερο ρεπουμπλικανικό χάος και περισσότερα λουκέτα – τελεία και παύλα».

Κατά την εκπρόσωπο τύπου του Λευκού Οίκου, Karine Jean-Pierre, η αποσύνδεση του νομοσχεδίου για την συνέχιση της λειτουργίας των δημοσίων υπηρεσιών στις ΗΠΑ από την ‘βοήθεια’ προς την Ουκρανία και προς το Ισραήλ και η χωριστή συζήτηση των τελευταίων θα προκαλέσει χάος και λουκέτα. Στην πραγματικότητα υπαινίσσεται ότι ο πρόεδρος Μπάιντεν θα ασκήσει βέτο σε ένα τέτοιο νομοσχέδιο προτιμώντας να ‘κλείσουν’ οι αμερικανικές κυβερνητικές υπηρεσίες στην περίπτωση που δεν εγκριθούν τα 60 δις που ζητά για το Κίεβο (περίπτωση να μην εγκριθεί η βοήθεια προς το Ισραήλ δεν υπάρχει καθώς το Κογκρέσο τάσσεται 110% με την χώρα που αντιπροσωπεύει τις ΗΠΑ στη Μ. Ανατολή) .

Το πόσο “μη σοβαρή” είναι η πρόταση της Βουλής των Αντιπροσώπων θα φανεί αυτή την εβδομάδα, καθώς οι νομοθέτες διαπραγματεύονται για να περάσει η προσωρινή χρηματοδότηση, με τον πρόσφατα επιλεγμένο πρόεδρο της Βουλής των Αντιπροσώπων Μάικ Τζόνσον να φαίνεται απίθανο να υποχωρήσει στο θέμα της Ουκρανίας, αφού ο προκάτοχός του, Κέβιν Μακάρθι, απομακρύνθηκε από τη θέση του τον Οκτώβριο λόγω κατηγοριών ότι πρότεινε “μυστικές παράλληλες συμφωνίες” για πρόσθετα χρήματα για την Ουκρανία.

Η αλλαγή των προοπτικών από την Moody’s, σε συνδυασμό με την κατά τα φαινόμενα κρίση χωρίς τέλος του shutdown [ΣΗΜ. Του λουκέτου στις κυβερνητικές υπηρεσίες λόγω έλλειψης πόρων], τον πληθωρισμό, τις επιπτώσεις των συγκρούσεων στην Ουκρανία και τη Μέση Ανατολή και τις αυξανόμενες ενδείξεις μιας διαφαινόμενης ύφεσης στις ΗΠΑ, είναι όλα κακά νέα για την Ουάσιγκτον και τη Δύση γενικότερα, λέει ο Dr. Sergio Rossi, καθηγητής μακροοικονομίας και νομισματικής πολιτικής στο Πανεπιστήμιο του Φράιμπουργκ στην Ελβετία.

«Η κατάσταση για τα δημόσια οικονομικά των ΗΠΑ είναι πράγματι μάλλον ανησυχητική, καθώς η ομοσπονδιακή κυβέρνηση των ΗΠΑ συσσωρεύει δημοσιονομικά ελλείμματα για μεγάλο χρονικό διάστημα και επί του παρόντος οι οικονομικές προοπτικές είναι πολύ προβληματικές για μια σειρά ενδιαφερόμενων φορέων στη χώρα αυτή αλλά και πέραν αυτής», είπε ο Dr. Rossi στο Sputnik.

«Ειδικότερα, οι πραγματικές πληθωριστικές πιέσεις στις αγορές των παραγόμενων αγαθών και υπηρεσιών επηρεάζουν έναν αυξανόμενο αριθμό νοικοκυριών των ΗΠΑ και προκαλούν μια σειρά αρνητικών επιπτώσεων στην αγορά εργασίας, καθώς και για ολόκληρο τον τραπεζικό τομέα, ιδίως επειδή ένας αριθμός επιχειρήσεων θα μειώσει τις επενδύσεις και θα μπορούσε επίσης να έχει μια σειρά προβλημάτων για την αποπληρωμή των τραπεζικών τους χρεών βραχυπρόθεσμα. Μια άλλη συστημική κρίση θα μπορούσε έτσι να ξεσπάσει σύντομα στις Ηνωμένες Πολιτείες, με αποτέλεσμα να επηρεάσει αρνητικά μια σειρά από δυτικές χώρες», προειδοποίησε ο οικονομολόγος.

Ο Dr. Rossi πιστεύει ότι η πολιτική των ΗΠΑ στο μέλλον, και ιδίως οι αποφάσεις της Ομοσπονδιακής Τράπεζας των ΗΠΑ σχετικά με περαιτέρω αυξήσεις των επιτοκίων, θα καθορίσουν εν μέρει το πόσο άσχημα θα εξελιχθεί μια πιθανή κρίση.

Ο καθηγητής δεν πιστεύει τις διαβεβαιώσεις του αναπληρωτή υπουργού Οικονομικών Wally Adeyemo σχετικά με τη δύναμη της αμερικανικής οικονομίας και τη ρευστότητα του χρέους της, υποθέτοντας ότι τα σχόλια των Αμερικανών αξιωματούχων αποσκοπούν στο να ζωγραφίσουν μια “αισιόδοξη εικόνα” της οικονομίας για να αποτρέψουν τα bank runs [επιδρομές καταθετών για ανάληψη] και να αποτρέψουν τους ξένους επενδυτές από το να ξεφορτωθούν τα αμερικανικά περιουσιακά τους στοιχεία σε μια “πώληση όσο-όσο”.

«Ο ισχυρισμός ότι οι τίτλοι του αμερικανικού Δημοσίου είναι το πιο ρευστό περιουσιακό στοιχείο στον κόσμο» είναι ομοίως «μια προσπάθεια αποτροπής των ξένων κατόχων αυτών των τίτλων, ιδίως της Λαϊκής Τράπεζας της Κίνας», από το να πουλήσουν αυτούς τους τίτλους και να σταματήσουν την αγορά και άλλων κρατικών ομολόγων των ΗΠΑ, σύμφωνα με τον Rossi.

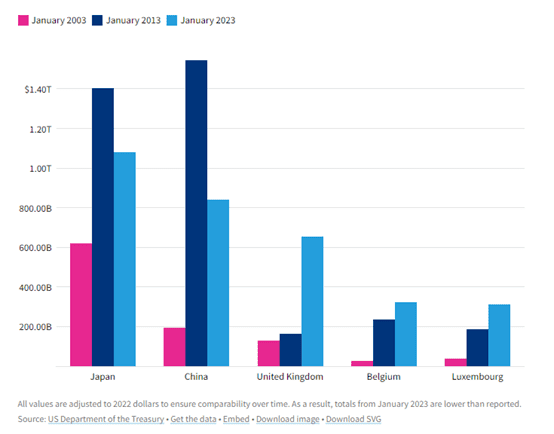

Οι πέντε κυριότερες ξένες χώρες δανειστές των ΗΠΑ. Τα τελευταία χρόνια η Κίνα, που κατά την πρώτη δεκαπενταετία του 21ου αιώνα ήταν ο μεγαλύτερος μεταξύ των ξένων (αλλά και εγχώριων) δανειστών των ΗΠΑ, περιορίζει συστηματικά την έκθεσή της σε ομόλογα του αμερικανικού δημοσίου. Παρόλ’ αυτά και σήμερα παραμένει η δεύτερη σε ποσότητα χώρα-δανειστής των ΗΠΑ.

Εάν συμβεί, το τελευταίο «θα καταστήσει αδύνατη για την κυβέρνηση των ΗΠΑ τη χρηματοδότηση των δημοσιονομικών ελλειμμάτων της βραχυπρόθεσμα, μειώνοντας έτσι τη δολαριοποίηση της παγκόσμιας οικονομίας, με αποτέλεσμα να προκληθεί ισχυρότερη υποτίμηση του δολαρίου ΗΠΑ στις αγορές συναλλάγματος – η οποία θα αυξήσει επίσης τις πληθωριστικές πιέσεις στην οικονομία των ΗΠΑ ως αποτέλεσμα του υψηλότερου κόστους των εισαγόμενων προϊόντων της», προειδοποίησε ο Rossi.

Η αμερικανική κυβέρνηση έχει δύο επιλογές για να λύσει το πρόβλημα της κρατικής χρηματοδότησης, καμία από τις οποίες δεν είναι όμορφη όσον αφορά τους απλούς Αμερικανούς, φοβάται ο οικονομολόγος.

«Από τη μία πλευρά, ο Λευκός Οίκος θα μπορούσε να προτείνει μια μείωση των δημόσιων δαπανών, την οποία ένας αριθμός πολιτικών θα αποδεχόταν, αφού τα δικά τους ιδιωτικά συμφέροντα δεν θίγονται, ιδίως καθώς αυτές οι περικοπές δαπανών θα επηρεάσουν τη χαμηλή και τη μεσαία τάξη, αφήνοντας έτσι τα συμφέροντα των ισχυρών δυνάμεων ανεπηρέαστα από αυτά τα μέτρα λιτότητας… Ο κατάλογος αυτών των περικοπών θα μπορούσε να περιλαμβάνει κυρίως πολιτικές κοινωνικής πρόνοιας. Από την άλλη πλευρά, η αμερικανική κυβέρνηση θα μπορούσε να αποφασίσει να αυξήσει τη φορολογική πίεση, ιδίως όσον αφορά τον φόρο εισοδήματος ή τη φορολόγηση των κερδών των επιχειρήσεων σε εκείνους τους τομείς, όπως τα τρόφιμα και η ενέργεια, καθώς τα κέρδη αυτά έχουν αυξηθεί πολύ χάρη στις τρέχουσες γεωπολιτικές εντάσεις στον κόσμο», εξήγησε ο Rossi.

Όσον αφορά τη χρονική στιγμή της απόφασης της Moody’s – η οποία ήρθε στο πλαίσιο της επικείμενης συνόδου κορυφής του APEC που θα ξεκινήσει την Τετάρτη, ο καθηγητής προέβλεψε ότι πολλά από τα 21 μέλη του APEC θα μπορούσαν να προχωρήσουν σε «περαιτέρω απο-δολαριοποίηση των οικονομιών και των διεθνών συναλλαγών τους» και να μειώσουν τις συμμετοχές σε αμερικανικό χρέος.

«Θα μπορούσαν επίσης να επαναφέρουν στις χώρες τους μέρος των οικονομικών τους δραστηριοτήτων, οι οποίες μεταφέρθηκαν στην αμερικανική οικονομία για να επωφεληθούν από την εξέχουσα θέση της στον κόσμο, η οποία εξαφανίζεται ολοένα και περισσότερο [λόγω] μιας σειράς πολιτικών αποφάσεων του παρελθόντος και του παρόντος» από Αμερικανούς αξιωματούχους, οι οποίες έχουν «επιδεινώσει την κατάσταση της χώρας τους για οικονομικούς και γεωπολιτικούς λόγους», σύμφωνα με τα λόγια του Rossi.

«Η παγκόσμια οικονομία γίνεται πολυπολική και η κυβέρνηση των ΗΠΑ προσπαθεί να αποτρέψει την απώλεια της ‘ήπιας ισχύος’ της μέσω μιας στρατηγικής ‘ό,τι κι αν χρειαστεί’, η οποία, στην πραγματικότητα, θα προκαλέσει τελικά περισσότερη ζημιά παρά οφέλη στις Ηνωμένες Πολιτείες», συνόψισε ο Dr. Rossi.

* * *

(Γ) Η “Οικονομία της τρομοκρατίας”: Η Ουάσιγκτον είναι έτοιμη να δημιουργήσει μια νέα οικονομική καταστροφή για ολόκληρο τον κόσμο.

Η αμερικανική αγορά κρατικών ομολόγων, η οποία είναι απαραίτητη για τη λειτουργία του παγκόσμιου χρηματοπιστωτικού συστήματος, δεν φαίνεται να λειτουργεί,

Από τον Henry Johnston, μέλος της συντακτικής ομάδας του RT. Εργάστηκε για πάνω από μια δεκαετία στον χρηματοπιστωτικό τομέα και είναι κάτοχος άδειας FINRA Series 7 και Series 24. [10 Νοεμβρίου, RUSSIA TODAY]

Υπάρχει ένα απόφθεγμα που έχει γίνει ουσιαστικά αξιωματικό: η αγορά ομολόγων του αμερικανικού δημοσίου είναι η βαθύτερη και πιο ρευστή στον κόσμο. Και ένα επακόλουθο αυτού είναι: Τα κρατικά ομόλογα των ΗΠΑ είναι “απαλλαγμένα από κινδύνους”.

Αυτοί οι κάποτε θεωρούμενοι ως δεδομένοι πυλώνες μιας αιώνιας αλήθειας τώρα δείχνουν τρομερά ασταθείς. Οι τεκτονικές πλάκες του παγκόσμιου χρηματοπιστωτικού συστήματος υπό την ηγεσία των ΗΠΑ σείονται ολοένα και πυκνότερα τα τελευταία χρόνια, αλλά τελευταία οι δονήσεις συμβαίνουν με μεγαλύτερη συχνότητα. Στην καρδιά αυτού του όλο και πιο εύθραυστου και δυσλειτουργικού συστήματος βρίσκεται η αγορά ομολόγων του αμερικανικού Δημοσίου.

Φρεσκοτυπωμένα δολάρια (© Mark Wilson/Getty Images). Την Τετάρτη, 8 Νοεμβρίου ο εκπρόσωπος του Λευκού Οίκου John Kirby δήλωσε ότι είχε εξαντληθεί το 96% των προβλεπόμενων κονδυλίων βοήθειας προς την Ουκρανία. Την επομένη, κατά την ενημέρωση των δημοσιογράφων στο Κρεμλίνο, ένας από αυτούς παρατήρησε ότι οι ΗΠΑ δεν έχουν πρόβλημα καθώς μπορούν να εκτυπώνουν δολάρια επ’ αόριστον. Ο εκπρόσωπος του Κρεμλίνου, Νμίτρι Πεσκόφ, απάντησε ότι όμως, οι ΗΠΑ περιορίζονται από την ποσότητα χαρτιού που διαθέτουν για την εκτύπωση, το οποίο τελειώνει.

Όλοι έχουν παρατηρήσει την απότομη άνοδο των αποδόσεων τους τελευταίους μήνες. Στις αρχές Οκτωβρίου, η απόδοση του αμερικανικού 10ετούς έφτασε σχεδόν στο 5%, το υψηλότερο επίπεδο των τελευταίων 16 ετών. Αυτό είναι, φυσικά, απολύτως κατανοητό: οι αυξήσεις των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ έχουν ωθήσει τις αποδόσεις των ομολόγων σε υψηλότερα επίπεδα. Αλλά αυτό που παρατηρούμε είναι κάτι περισσότερο από μια εκδήλωση των ιδιοτροπιών των ευμετάβλητων αγορών.

Καθώς οι ξένοι αγοραστές αμερικανικών κρατικών ομολόγων στερεύουν και η κυβέρνηση των ΗΠΑ συνεχίζει να δημιουργεί αστρονομικά ελλείμματα σε μια εποχή υψηλών επιτοκίων, η αγορά κρατικών ομολόγων δέχεται όλο και περισσότερες πιέσεις και παρουσιάζει όλο και περισσότερα σημάδια δυσλειτουργίας. Οι επιπτώσεις αυτού του γεγονότος είναι δύσκολο να υπερεκτιμηθούν.

Πού έχουν πάει όλοι οι ξένοι;

Υπήρξε μια εποχή που τα κρατικά ομόλογα αποτελούσαν ουσιαστικά το μεγαλύτερο εξαγωγικό προϊόν των ΗΠΑ και χρησίμευαν ως μηχανισμός για το σύστημα χρηματοδότησης των προμηθευτών σε μακροοικονομικό επίπεδο, σύμφωνα με το οποίο οι ΗΠΑ εισήγαγαν αγαθά και ενέργεια από τον υπόλοιπο κόσμο με αντάλλαγμα δολάρια – και αυτά τα δολάρια ανακυκλώνονταν ευλαβικά πίσω στα κρατικά ομόλογα για τη χρηματοδότηση του ελλείμματος των ΗΠΑ.[2]

Όταν τα ελλείμματα άρχισαν να αυξάνονται τη δεκαετία του 1980 υπό τον πρόεδρο Ρόναλντ Ρέιγκαν, πολλοί αναρωτήθηκαν πώς θα χρηματοδοτούνταν. Όμως, από τα μέσα της δεκαετίας εκείνης, ξένες κεντρικές τράπεζες -κυρίως οι ιαπωνικές- έκαναν την εμφάνισή τους και άρχισαν να αγοράζουν μεγαλύτερες ποσότητες αμερικανικών κρατικών ομολόγων. Κατά την περίοδο 1986-2002, οι ξένες κεντρικές τράπεζες αγόρασαν το 28-30% του συνολικού όγκου των ομολόγων του αμερικανικού Δημοσίου που εκδόθηκαν-. Ειδικότερα, την περίοδο 2002-2014, η Λαϊκή Τράπεζα της Κίνας (PBOC) είχε γίνει ο κύριος αγοραστής και το ποσοστό των εξωτερικών αγοραστών έφθασε το επιβλητικό 53%.

Από το 2014, το ποσοστό αυτό είναι αρνητικό 4%[3], πράγμα που σημαίνει ότι οι ξένες κεντρικές τράπεζες έχουν σταματήσει να αγοράζουν σε καθαρή βάση, και όλα αυτά ενώ τα ελλείμματα των ΗΠΑ συνέχισαν να αυξάνονται. Υπάρχουν πολλοί λόγοι για αυτή τη μεταστροφή. Μεγάλη προσοχή δόθηκε στην πρώτη δέσμη κυρώσεων κατά της Ρωσίας το 2014 και στο ότι η Μόσχα ξεκίνησε στη συνέχεια την πορεία από-επένδυσης από το δολάριο – μια διαδικασία που το Πεκίνο παρακολουθούσε στενά. Υπήρχε όμως και μια βαθύτερη συνειδητοποίηση σε ολόκληρη την υφήλιο ότι οι ΗΠΑ δεν θα διαχειρίζονταν ή δεν θα μπορούσαν πλέον να διαχειριστούν το δολάριο προς το συμφέρον του πλανήτη.

Όταν η Fed εξαπέλυσε το πρωτοφανές πρόγραμμα ποσοτικής χαλάρωσης τον Μάρτιο του 2009, ο πρόεδρος [της Fed] Ben Bernanke παραδέχτηκε ότι είχε “περάσει τον Ρουβίκωνα”. Πέντε ημέρες μετά την ανακοίνωση του προγράμματος, ο Zhou Xiaochuan, ο διοικητής της PBoC [People’s Bank of China–Κεντρικής Τράπεζας της Κίνας], δημοσίευσε μια λευκή βίβλο με τον όχι και τόσο διακριτικό τίτλο “Να μεταρρυθμιστεί το Διεθνές Νομισματικό Σύστημα”, ζητώντας την αναδιαμόρφωση του πλαισίου που ίσχυε μετά τον Β΄ Παγκόσμιο Πόλεμο. Φτάνοντας στο 2014 και έχοντας παρακολουθήσει τη Fed να τετραπλασιάζει τον ισολογισμό της σε περίπου 4,5 τρισεκατομμύρια δολάρια, η Κίνα έλαβε τη στρατηγική απόφαση να σταματήσει να ενισχύει το χαρτοφυλάκιο της ομολόγων του Αμερικανικού Δημοσίου. Ο επιπόλαιος χαρακτήρας με τον οποίο οι Αμερικανοί τύπωναν χρήμα για καθαρά εγχώριους λόγους – απαξιώνοντας έτσι εμμέσως το υπάρχον χρέος, από το οποίο η Κίνα κατείχε μεγάλο μέρος – σίγουρα δεν άρεσε στο Πεκίνο.

Οι κινεζικές αγορές αμερικανικών κρατικών ομολόγων κορυφώθηκαν το 2014 και έκτοτε μειώνονται.

Ο πίνακας δείχνει το ποσό σε δολάρια κρατικού χρέους των ΗΠΑ που διακρατεί η Κίνα © Πηγή: Ycharts.com

Αν το 2014 υπήρξε κάτι σαν σταυροδρόμι για την ξένη ζήτηση για κρατικά ομόλογα, ήταν επίσης η χρονιά που—και αυτό σίγουρα δεν πρέπει να θεωρηθεί σύμπτωση—οι ΗΠΑ υιοθέτησαν έναν κανόνα που υποχρέωνε τις μεγάλες τράπεζες να διατηρούν ένα συγκεκριμένο επίπεδο ρευστοποιήσιμων περιουσιακών στοιχείων υψηλής ποιότητας. Ένα μεγάλο μέρος αυτών θα ήταν φυσικά τα κρατικά ομόλογα. Φαινομενικά, αυτό έγινε για να διασφαλιστεί ότι οι συστημικά σημαντικές τράπεζες είχαν επαρκή ρευστότητα σε ένα σενάριο βραχυπρόθεσμης πίεσης. Είχε όμως ως αποτέλεσμα να αναγκάσει τις τράπεζες να αγοράζουν περισσότερα κρατικά ομόλογα – ακριβώς τη στιγμή που οι μεγάλες ξένες κεντρικές τράπεζες τα απέφευγαν.

Η πρώτη ένδειξη προβλημάτων ρευστότητας

Παρεμπιπτόντως, ήταν επίσης το 2014 όταν άρχισαν να προσελκύουν την προσοχή τα προβλήματα ρευστότητας στην αγορά του Δημοσίου. Τον Οκτώβριο εκείνης της χρονιάς, η αγορά κλονίστηκε χωρίς εμφανή αιτία, κάτι στο οποίο τελικά δεν δόθηκε σημασία, καθώς θεωρήθηκε απλώς ένα “flash rally”.

Στην πορεία σημειώθηκαν και αρκετοί άλλοι σημαντικοί κλυδωνισμοί – η ξαφνική κρίση των repos τον Σεπτέμβριο του 2019, το πάγωμα της αγοράς ομολόγων του Αμερικανικού Δημοσίου τον Μάρτιο του 2022[4] και το κραχ της αγοράς Gilt του Ηνωμένου Βασιλείου το φθινόπωρο του 2022, το οποίο είχε αντίκτυπο στην αγορά ομολόγων του Αμερικανικού Δημοσίου, αλλά προτιμούμε να περάσουμε γρήγορα στο 2022.

Στην πορεία σημειώθηκαν και αρκετοί άλλοι σημαντικοί κλυδωνισμοί – η ξαφνική κρίση των repos τον Σεπτέμβριο του 2019, το πάγωμα της αγοράς ομολόγων του Αμερικανικού Δημοσίου τον Μάρτιο του 2022 και το κραχ της αγοράς Gilt του Ηνωμένου Βασιλείου το φθινόπωρο του 2022, το οποίο είχε αντίκτυπο στην αγορά ομολόγων του Αμερικανικού Δημοσίου, αλλά προτιμούμε να περάσουμε γρήγορα στο 2022.

Η πιο άσχημη έξαρση του πληθωρισμού εδώ και τέσσερις δεκαετίες είχε αναγκάσει τη Fed να αυξήσει απότομα τα επιτόκια. Τα υψηλότερα επιτόκια ώθησαν τις αποδόσεις των ομολόγων προς τα πάνω, και δεδομένου ότι οι τιμές των ομολόγων κινούνται αντιστρόφως ανάλογα με τις αποδόσεις, τα αμερικανικά κρατικά ομόλογα υπέστησαν απώλειες. Πολλές αμερικανικές τράπεζες βρέθηκαν σε σημαντικά αρνητική θέση στις θέσεις τους σε κρατικά ομόλογα, γεγονός που δεν έπαιξε καθόλου μικρό ρόλο στην κατάρρευση της Silicon Valley Bank νωρίτερα φέτος [ΣΗΜ. Μάρτιος 2023]. Υπήρχαν πολλοί συγκεκριμένοι λόγοι για τους οποίους κατέρρευσε η συγκεκριμένη τράπεζα – η πρακτικά ανύπαρκτη διαχείριση κινδύνου ήταν ένας από αυτούς – αλλά αυτό που αποκάλυψε το συγκεκριμένο περιστατικό είναι ότι πολλές τράπεζες κάθονταν πάνω σε μεγάλες μη πραγματοποιημένες ζημίες όσον αφορά τις θέσεις τους στα κρατικά ομόλογα.

Καθώς οι καταθέτες ζητούσαν τα χρήματά τους πίσω – τόσο για το φόβο της χρεοκοπίας των τραπεζών όσο και για να τοποθετήσουν τα χρήματά τους σε αμοιβαία κεφάλαια χρηματαγοράς με υψηλότερες αποδόσεις – οι τράπεζες θα έπρεπε να πουλήσουν τα υποτιμημένα κρατικά ομόλογά τους σε μια ταχέως επιδεινούμενη αγορά, όπου οι αγοραστές θα ήταν λίγοι.

Ωστόσο, διαισθανόμενοι αναμφίβολα την ευθραυστότητα ολόκληρου του συστήματος και μη θέλοντας μια πλήρη κατάρρευση επί των ημερών τους, ο πρόεδρος της Fed Τζερόμ Πάουελ και οι συνάδελφοί του αποφάσισαν να δράσουν – και έδρασαν αποφασιστικά.

Λανσάροντας άλλο ένα ακρωνύμιο

Αλλά τι ακριβώς έκαναν; Θεσμοθέτησαν άλλο ένα από αυτά τα προγράμματα διάσωσης με ακρωνύμια, αυτό που ονομάζεται Πρόγραμμα Τραπεζικής Χρηματοδότησης (Bank Term Funding Program – BTFP). Σε μια εποχή που η Fed προσπαθούσε να αυστηροποιήσει τις χρηματοπιστωτικές συνθήκες για να καταπολεμήσει τον πληθωρισμό, αυτό είχε ως αποτέλεσμα να προσθέσει ρευστότητα στην αγορά, αποδεικνύοντας έτσι (λες και υπήρχε αμφιβολία) ότι η μάτσο ρητορική της Fed για την καταπολέμηση του πληθωρισμού εκτείνεται μόνο μέχρι το σημείο όπου αρχίζει η δυσλειτουργία της αγοράς.

Το BTFP επέτρεψε στις τράπεζες να έχουν πρόσβαση σε μονοετή δάνεια από τη Fed με την κατάθεση ομολόγων [ΣΗΜ. από τις τράπεζες στην Fed ως ενέχυρο]. Δεν υπάρχει τίποτα ασυνήθιστο σε αυτό – πρόκειται για αρκετά συνήθη μέτρα. Αλλά είναι η τιμολόγηση που εγείρει φρύδια. Αντί να ακολουθηθεί η συνήθης πρακτική και να επιβάλλεται η αποτίμηση των εν λόγω ομολόγων στην αγοραία αξία – δηλαδή να χρησιμοποιείται η αγοραία αξία και όχι η ονομαστική αξία – οι εξασφαλίσεις θα μπορούσαν να αναρτώνται στην ονομαστική τους αξία, ανεξάρτητα από το πού διαπραγματεύονται τα ομόλογα. Έτσι, ένα ομόλογο που, ας πούμε, έχει ονομαστική αξία 100 δολαρίων, αλλά διαπραγματεύεται σήμερα στα 70 δολάρια, μπορεί να κατατεθεί στη Fed με αντάλλαγμα ένα δάνειο 100 δολαρίων.

Αλλά στην πραγματικότητα η ιστορία είναι πολύ πιο ενδιαφέρουσα και από αυτό. Όπως επεσήμανε ο αναλυτής Luke Gromen, όταν κοιτάξει κανείς κάτω από την επιφάνεια της διευκόλυνσης BTFP, συνειδητοποιεί ότι ουσιαστικά ισοδυναμεί με ήπιο έλεγχο της καμπύλης αποδόσεων για τις τράπεζες – τουλάχιστον για εκείνες που έχουν υποκαταστήματα στις ΗΠΑ. Με άλλα λόγια, επρόκειτο τόσο για μια διάσωση της αγοράς του Δημοσίου όσο και για μια διάσωση των τραπεζών. [ΣΗΜ. Δηλαδή με αυτόν τον τρόπο η Fed προχώρησε στον έλεγχο της καμπύλης των αποδόσεων των ομολόγων του αμερικανικού Δημοσίου οι οποίες (αποδόσεις) πλέον δεν διαμορφώνονταν από την αγορά. Το μέτρο αυτό έχει μεγάλη σημασία για να κατανοήσουμε όσα προετοιμάζονται για το μέλλον, δηλαδή υπερπληθωρισμός με ταυτόχρονη τεχνητή πίεση των επιτοκίων ώστε να μπορέσει να εξυπηρετηθεί το χρέος του αμερικανικού δημοσίου. Εξυπακούεται ότι τότε οι πρώτες που θα εξαϋλωθούν θα είναι οι λαϊκές καταθέσεις ενώ ταυτόχρονα θα περισταλεί σημαντικά το επίπεδο διαβίωσης των λαϊκών στρωμάτων].

Σίγουρα ήταν μια διάσωση για τις τράπεζες, οι οποίες είχαν με ταχύτητα βρεθεί σε λάθος βηματισμό πληττόμενες από ένα διπλό χτύπημα αφενός κινήσεων της αγοράς εναντίον τους και αφετέρου εκροών καταθέσεων, και έπρεπε να καλύψουν τις σημαντικές απώλειες που είχαν στα χαρτιά. Αλλά η βαθύτερη επίπτωση ήταν ότι αυτό χρησίμευσε ως ένα είδος προαναγγελίας του ελέγχου της καμπύλης αποδόσεων – ένα ανορθόδοξο εργαλείο πολιτικής που χρησιμοποιούν οι κεντρικές τράπεζες για να στοχεύουν μέσω αγορών σε ένα συγκεκριμένο επίπεδο επιτοκίων. Ένα πράγμα πρέπει να γίνει σαφές: ο έλεγχος της καμπύλης αποδόσεων είναι το σημείο όπου οι ελεύθερες χρηματοπιστωτικές αγορές πεθαίνουν.

Παρόλο που η Fed δεν στόχευε σε ένα συγκεκριμένο επιτόκιο, αλλά μάλλον προσπαθούσε να ελέγξει τη ροή των πιστώσεων, το εργαλείο πολιτικής είχε ως αποτέλεσμα να περιορίσει ουσιαστικά τις αποδόσεις κάτω από την τρέχουσα τιμή της αγοράς – και αυτό είναι ένας σημαντικός προάγγελος για το πού οδεύουν τα πράγματα.

Η κατάρρευση της Silicon Valley Bank είναι πλέον παλιά είδηση και οι αρμόδιοι έχουν παράσχει διαβεβαιώσεις ότι η τραπεζική κρίση έχει προ πολλού ξεπεραστεί. Αλλά τα στοιχεία του BTFP φαίνεται να λένε το αντίθετο: στις 28 Ιουνίου (τα πιο πρόσφατα στοιχεία που μπόρεσα να βρω), η αξιοποίηση του προγράμματος από τις τράπεζες είχε φτάσει πάνω από 100 δισεκατομμύρια δολάρια – πράγμα που σημαίνει ότι οι διασώσεις εξακολουθούν να πραγματοποιούνται πολλούς μήνες αργότερα.

Το BTFP υποτίθεται ότι θα διαρκέσει μόλις ένα έτος, αλλά ήδη γίνεται λόγος ότι θα αποτελέσει μόνιμο μέρος του χρηματοπιστωτικού τοπίου. Όπως λέει και το παλιό ρητό, δεν υπάρχει τίποτα πιο μόνιμο από ένα προσωρινό κυβερνητικό πρόγραμμα.

Η καμπύλη των αποδόσεων του 10ετούς Αμερικανικού ομολόγου.

Το Υπουργείο Οικονομικών ανακοινώνει εξαγορές….για μια στιγμή, ‘εξαγορές’;

Εν τω μεταξύ, πιο πρόσφατα έγινε άλλο ένα σταθερό βήμα προς την κατεύθυνση του ελέγχου της καμπύλης αποδόσεων, όταν το Υπουργείο Οικονομικών των ΗΠΑ ανακοίνωσε ότι θα ξεκινήσει πρόγραμμα επαναγοράς τίτλων το επόμενο έτος. Κάπου στην πορεία της αργής καθόδου της αγοράς ομολόγων του αμερικανικού Δημοσίου προς την έλλειψη ρευστότητας και τη δυσλειτουργία ήταν βέβαιο ότι θα βλέπαμε άμεσες αγορές χρέους από το Δημόσιο που κανείς στην αγορά δεν θέλει να αγοράσει – και τώρα αυτό πλέον συμβαίνει.

Το συγκεκριμένο εργαλείο έχει να επιστρατευτεί από το 2000, όταν έγινε κάτω από πολύ διαφορετικές συνθήκες (η κυβέρνηση είχε πλεόνασμα και εξέδιδε κρατικά ομόλογα για να διατηρήσει την πρόσβαση στην αγορά, με τα έσοδα από τα νέα ομόλογα να χρησιμοποιούνται για την επαναγορά των παλαιών). [ΣΗΜ. Εννοεί ότι λόγω του πλεονάσματος δεν υπήρχε λόγος για έκδοση ομολόγων, αλλά η αμερικανική κυβέρνηση δεν επιθυμούσε να παύσει η έκδοση ομολόγων οπότε κατέφυγε στο παραπάνω σχήμα].

Όμως τώρα αυτό γίνεται, σύμφωνα με τα σχόλια ενός αξιωματούχου του Υπουργείου Οικονομικών σε ένα φόρουμ στη Νέα Υόρκη τον Σεπτέμβριο, για να “[βοηθήσει] να γίνει η αγορά ομολόγων του Δημοσίου πιο ρευστή και ανθεκτική” και σε μια χαρωπή κομματική γλώσσα, “για να διασφαλιστεί ότι η αγορά ομολόγων του Δημοσίου παραμένει η βαθύτερη και πιο ρευστή αγορά στον κόσμο”. Δηλώσεις όπως αυτές που έγιναν με έναν άνετο business-as-usual τρόπο και παρουσιάστηκαν ως ένα μικρό πρόγραμμα συντήρησης που δεν θα χρησιμοποιηθεί για την καταπολέμηση μιας πιθανής κρίσης, υποκρύπτουν πόσο πολύ αυτό αντιπροσωπεύει μια ακόμη “διάβαση του Ρουβίκωνα”.

Αν το αναλύσετε αυτό, σημαίνει ότι το Υπουργείο Οικονομικών προετοιμάζεται για το ενδεχόμενο να μην υπάρχουν αρκετοί αγοραστές για τη χιονοστιβάδα των εκδόσεων που θα βγουν στην αγορά τα επόμενα τρίμηνα. Ανακοινώνοντας ένα πρόγραμμα επαναγοράς, το Υπουργείο Οικονομικών ουσιαστικά θέτει τις βάσεις για να γίνει ο “αγοραστής τελευταίας καταφυγής” χωρίς να το δηλώνει ρητά, κάτι που φυσικά θα τρόμαζε τις αγορές. Είναι επίσης λίγο πολύ ακριβώς αυτό που κάνει η Ιαπωνία την τελευταία δεκαετία περίπου – ουσιαστικά κρατικοποιεί το χρέος που κανείς δεν θέλει.

Ο θρυλικός αναλυτής Zoltan Pozsar έχει περιγράψει αυτό που βλέπουμε μέσω της εξής εικόνας: Είναι ως εάν η Fed και το Υπουργείο Οικονομικών να “χτίζουν σκαλωσιές γύρω από την αγορά ομολόγων του Δημοσίου” για να αντιμετωπίσουν τα ζητήματα της έλλειψης ρευστότητας και της έλλειψης ενός οριακού αγοραστή. Το ερώτημα που δεν μπορεί να τεθεί αλλά πρέπει να τεθεί είναι: γιατί είναι όλα αυτά απαραίτητα στην πιο βαθιά, ασφαλή και ρευστή αγορά στον κόσμο;

Η κυβέρνηση ξοδεύει σαν να μην υπάρχει αύριο

Εν τω μεταξύ, φέτος το έλλειμμα των ΗΠΑ αναμένεται να φθάσει τα 2 τρισεκατομμύρια δολάρια, αντιπροσωπεύοντας το εκπληκτικό 8,5% του ΑΕΠ, και δεν υπάρχει καμία ένδειξη ότι θα επιβραδυνθεί. Αυτό είναι ένα πρακτικά ανήκουστο ποσοστό σε μια περίοδο οικονομικής ανάπτυξης. Δεν προκαλεί έκπληξη το γεγονός ότι η έκδοση κρατικών ομολόγων αναμένεται να εκτοξευθεί στα ύψη τα επόμενα τρίμηνα. Εκτός από το ξεχωριστό ερώτημα του πώς οι ΗΠΑ μπορούν να αντέξουν οικονομικά τις ξαφνικά μαζικά υψηλότερες πληρωμές τόκων για αυτό το χρέος – που τώρα εκτιμάται ότι θα φτάσει το 1 τρισεκατομμύριο δολάρια σε ετήσια βάση φέτος – υπάρχει και το ζήτημα της οξείας έλλειψης οριακών αγοραστών αυτού του χρέους.

Τα ελλείμματα του ομοσπονδιακού κράτους από το οικονομικό έτος 2007 έως το 2023. Τα ελλείμματα του 2020 και του 2021 ήταν ασυνήθιστα υψηλά λόγω των κινήτρων που σχετίζονται με την πανδημία. © Πηγή: Ycharts.com

Η Fed προβαίνει σε ποσοτική σύσφιξη, πράγμα που σημαίνει ότι επιτρέπει στα ομόλογα να ωριμάσουν και να εξαλειφθούν από τον ισολογισμό της αντί να τα μετακυλήσει. Οι εμπορικές τράπεζες των ΗΠΑ έχουν μικρή ικανότητα ή όρεξη για περισσότερες αγορές κρατικών ομολόγων. Στην πραγματικότητα προσπαθούν να αποσύρουν τη διάρκεια από τους ισολογισμούς τους και έχουν μειώσει τα χαρτοφυλάκια των κρατικών ομολόγων. Ο διευθύνων σύμβουλος της JPMorgan, Jamie Dimon, προειδοποίησε πρόσφατα ότι τα επιτόκια θα μπορούσαν να ανέβουν ακόμη περισσότερο, οπότε είναι σαφές ότι δεν επιθυμεί να επενδύσει σε κρατικά ομόλογα.

Οι ΗΠΑ αρνούνταν για μεγάλο χρονικό διάστημα σταθερά να πιστέψουν ότι είχαν δημοσιονομικό πρόβλημα και, για να είμαστε δίκαιοι, στην εποχή των χαμηλών επιτοκίων και με την ξένη ζήτηση για αμερικανικό χρέος να είναι πάντοτε παρούσα, ίσως και να μην είχαν. Μπορεί οι ΗΠΑ να ήταν εθισμένες στο χρέος, αλλά παρέμεναν λειτουργικές.

Όμως η ύπαρξη τεράστιων ελλειμμάτων σε μια εποχή αυξανόμενων επιτοκίων είναι ένα εύφλεκτο μείγμα. Κατά κάποιον τρόπο αυτό παραπέμπει στη δεκαετία του 1940, επίσης μια εποχή υψηλών ελλειμμάτων και αυξανόμενων επιτοκίων λόγω του πολέμου – και επίσης όταν ο έλεγχος της καμπύλης αποδόσεων είχε επιστρατευτεί. Αλλά στην πραγματικότητα οι δύο περιπτώσεις απέχουν πολύ. Η ακόμα θεμελιωδώς υγιής και εξαιρετικά παραγωγική οικονομία των ΗΠΑ της μεταπολεμικής περιόδου επανήλθε γρήγορα στις σωστές βάσεις και τέτοιες ανορθόδοξες πολιτικές εγκαταλείφθηκαν. Η σημερινή άκρως χρηματιστικοποιημένη, βαθιά υπερχρεωμένη οικονομία των ΗΠΑ είναι σκιά του προηγούμενου εαυτού της, αλλά οι υπεύθυνοι χάραξης πολιτικής των ΗΠΑ δεν φαίνεται να έχουν προσαρμοστεί.

Κάποια μορφή άμεσου ελέγχου της καμπύλης των αποδόσεων θα έρθει και πιθανότατα μάλλον νωρίτερα παρά αργότερα. Ήδη έχει αρχίσει να εισχωρεί στη σφαίρα της mainstream κερδοσκοπίας. Αλλά αυτή τη φορά δύσκολα θα μοιάζει με μια προσωρινή πολιτική σε καιρό πολέμου- μάλλον θα είναι μια κίνηση απελπισίας που θα προχωράει πολύ πιο μακριά στον δρόμο προς την απόλυτη δυσλειτουργία μιας αγοράς στην ίδια την καρδιά του παγκόσμιου χρηματοπιστωτικού συστήματος.

Και αυτό θα προκαλέσει ένα πανηγύρι συνεπειών. Η κατάρρευση της λειτουργίας της αγοράς κρατικών ομολόγων θα πυροδοτήσει την πλατιά διάδοση της επιφοίτησης ότι οι ΗΠΑ έχουν μετατραπεί σε κάτι παρόμοιο με το λεωφορείο στην ταινία “Speed” του Keanu Reeves το 1994 που, παγιδευμένο από τρομοκράτες, θα εκραγεί αν επιβραδύνει κάτω από τα 50 μίλια/ώρα . Πολιτικά ανίκανες να υπαναχωρήσουν από τα προνόμια και τις στρατιωτικές δεσμεύσεις τους, αλλά και ανίκανες να τα αντέξουν οικονομικά, θα προσκρούσουν στον δημοσιονομικό τοίχο των υπερβολικών δαπανών για τόκους και της ανεπαρκούς ζήτησης για το χρέος τους.

Η Fed έχει γίνει απίστευτα επιδέξια στο να μπαλώνει τις αγορές και, για να παραθέσω τα λόγια του Luke Gromen, στο να χρησιμοποιεί την καθιερωμένη της τεχνική “επέκτασης και προσποίησης… και μετά φουσκώματος” και ίσως συνεχίσει να βρίσκει όλο και πιο έξυπνους τρόπους για να διατηρεί το κλονισμένο οικοδόμημα όρθιο για αρκετό καιρό. Αλλά η σήψη στην καρδιά του παγκόσμιου χρηματοπιστωτικού συστήματος γίνεται όλο και πιο εμφανής για όσους έχουν τα μάτια να τη δουν.

* * *

(Δ) Ο καβαλάρης της οικονομικής αποκάλυψης: Η πρόβλεψη της Παρασκευής για το χρέος των ΗΠΑ έχει σοκάρει traders και τραπεζίτες

Ο οίκος πιστοληπτικής αξιολόγησης Moody’s πατάει το κουμπί του πανικού, καθώς οι προοπτικές του αμερικανικού χρέους κάνουν βουτιά σε “αρνητικές”.

Από τη Russian Market (έργο ενός οικονομικού μπλόγκερ, Ελβετού δημοσιογράφου και πολιτικού σχολιαστή με έδρα τη Ζυρίχη. Ακολουθήστε τον στο X @runews) [12 Νοεμβρίου, RUSSIA TODAY]

© Getty Images / dblight

Καθώς χτύπησε το καμπανάκι του κλεισίματος την Παρασκευή, προκαλώντας τη συνήθη έξοδο των τραπεζιτών και των traders προς τα στέκια τους για το καθιερωμένο ποτό, έπεσε μια βόμβα: Η Moody’s Investors Service άλλαξε τις προοπτικές της για την κυβέρνηση των Ηνωμένων Πολιτειών από σταθερές σε αρνητικές, επικαλούμενη αυξημένους κινδύνους για τη δημοσιονομική ευρωστία.

Η προσαρμογή αυτή έρχεται εν μέσω της διαφαινόμενης απειλής ενός κυβερνητικού shutdown, με εξασφαλισμένη τη χρηματοδότηση μέχρι τις 17 Νοεμβρίου και τον νεοεκλεγέντα πρόεδρο της Βουλής των Αντιπροσώπων Μάικ Τζόνσον να αποκαλύπτει ένα ρεπουμπλικανικό σχέδιο χρηματοδότησης της κυβέρνησης.

Στο πλαίσιο ενός περιβάλλοντος αυξημένων επιτοκίων, η Moody’s υπογραμμίζει την ανάγκη λήψης αποτελεσματικών μέτρων δημοσιονομικής πολιτικής για την αντιμετώπιση των μεγάλων δημοσιονομικών ελλειμμάτων, προειδοποιώντας ότι, χωρίς τέτοια μέτρα, η δυνατότητα πληρωμής του χρέους θα μπορούσε να αποδυναμωθεί σημαντικά. Ο οίκος αποδίδει μέρος του κινδύνου στη συνεχιζόμενη πολιτική πόλωση στο Κογκρέσο, εγείροντας ανησυχίες σχετικά με την επίτευξη συναίνεσης επί ενός δημοσιονομικού σχεδίου. Παρά τις αρνητικές προοπτικές, η Moody’s αναμένει ότι οι ΗΠΑ θα διατηρήσουν την εξαιρετική οικονομική τους δύναμη, υποδηλώνοντας ότι οι θετικές εκπλήξεις στην ανάπτυξη θα μπορούσαν να επιβραδύνουν την επιδείνωση της οικονομικής επιδεκτικότητας του χρέους.

Καθώς η κυβέρνηση αντιμετωπίζει πιθανές προκλήσεις χρηματοδότησης και πολιτικό αδιέξοδο, η απόφαση της Moody’s ευθυγραμμίζεται με μια τάση που παρατηρήθηκε τον Αύγουστο, όταν η Fitch υποβάθμισε την μακροπρόθεσμη αξιολόγηση αθέτησης εκδότη των ΗΠΑ σε ξένο νόμισμα. Η Moody’s είναι πλέον η μόνη μεγάλη πιστωτική εταιρεία που διατηρεί κορυφαία αξιολόγηση για τις ΗΠΑ, με την S&P Global Ratings να έχει αφαιρέσει από τη χώρα την κορυφαία βαθμολογία της ήδη από το 2011.

Η κίνηση αυτή πυροδοτεί συζητήσεις σχετικά με τις επιπτώσεις για τους επενδυτές και τους συμμετέχοντες στην αγορά. Ενώ η μετακίνηση της Moody’s σηματοδοτεί ανησυχίες για τον δημοσιονομικό κίνδυνο, οι ειδικοί σημειώνουν ότι ο αντίκτυπος της υποβάθμισης στις τράπεζες και τους θεσμικούς επενδυτές φαίνεται να είναι περιορισμένος, δεδομένης της καθιερωμένης χρήσης των αμερικανικών κρατικών ομολόγων ως εξασφαλίσεων και ρυθμιστικών περιουσιακών στοιχείων. Η υποβάθμιση εγείρει ερωτήματα σχετικά με τις εναλλακτικές λύσεις έναντι των κρατικών ομολόγων και ωθεί στην εξέταση της εξελισσόμενης δυναμικής της αγοράς ως απάντηση σε αυτές τις αλλαγές στην πιστοληπτική αξιολόγηση.

Παρά τις επικρίσεις και τις διαφωνίες, η αλλαγή από τη Moody’s χρησιμεύει ως υπενθύμιση των αυξανόμενων δημοσιονομικών κινδύνων και προκλήσεων που αντιμετωπίζουν οι Ηνωμένες Πολιτείες, συμβάλλοντας σε ένα πολύπλοκο οικονομικό τοπίο, καθώς το έθνος αντιμετωπίζει πιθανές διαταραχές και αβεβαιότητες. Μετά την ανακοίνωση, τα συμβόλαια μελλοντικής εκπλήρωσης των δεκαετών κρατικών ομολόγων σημείωσαν πτώση, σημειώνοντας νέα χαμηλά στη διάρκεια της συνεδρίασης, ενώ η απόδοση των δεκαετών κρατικών ομολόγων των ΗΠΑ ανέκαμψε στο 4,65%, ισοφαρίζοντας τα υψηλά της προηγούμενης συνεδρίασης.

Προοπτικές αγοράς της Δευτέρας: Προβλέποντας μια πτωτική τάση εν μέσω αυξανόμενων ανησυχιών για την υποβάθμιση των ομολόγων του αμερικανικού δημοσίου

Καθώς οι αγορές ετοιμάζονται να ανοίξουν τη Δευτέρα, αναμένεται πτωτική τάση. Είναι ζωτικής σημασίας να αναγνωρίσουμε ότι οι κρατικές ελλειμματικές δαπάνες δεν μιμούνται τα οικονομικά των νοικοκυριών- αντίθετα, παράγουν χρήματα στον ιδιωτικό τομέα. Καθώς οι πληρωμές τόκων από την κυβέρνηση αυξάνονται, οι ΗΠΑ δεν αντιμετωπίζουν μια δυαδική επιλογή μεταξύ της εξυπηρέτησης των τόκων και της επένδυσης στην πραγματική οικονομία. Η υποβάθμιση των αμερικανικών κρατικών ομολόγων εισάγει ανησυχίες σχετικά με τον αντίκτυπό της σε διάφορους συμμετέχοντες στην αγορά. Παρά την αναπροσαρμογή της αξιολόγησης, τα θεμελιώδη χαρακτηριστικά των αμερικανικών κρατικών ομολόγων, όπως η υψηλή αξιολόγηση, η ρευστότητα και η εύρωστη αγορά repos, παραμένουν ανέπαφα.[5]

Οι εμπορικές τράπεζες, κύριοι αγοραστές κρατικών ομολόγων, τα χρησιμοποιούν για ρυθμιστικούς σκοπούς, ως ασφάλεια και για την αντιστάθμιση του κινδύνου επιτοκίου, με το ρυθμιστικό πλαίσιο της Βασιλείας να μετριάζει τις επιπτώσεις της υποβάθμισης στις κεφαλαιακές απαιτήσεις. Στην ουσία, για τις τράπεζες, η υποβάθμιση αυτή είναι ασήμαντη. Τα συνταξιοδοτικά ταμεία, σημαντικοί αγοραστές κρατικών ομολόγων, τα χρησιμοποιούν για αντιστοίχιση και εξασφάλιση μεγάλης διάρκειας, γεγονός που υποδηλώνει ελάχιστη ουσιαστική επίπτωση. Οι διαχειριστές συναλλαγματικών διαθεσίμων, λαμβάνοντας υπόψη τις αξιολογήσεις, συχνά ομαδοποιούν τις κυβερνήσεις με αξιολόγηση ΑΑΑ-ΑΑ, μετριάζοντας τη σημασία της υποβάθμισης.

Η υποβάθμιση προκαλεί προβληματισμό σχετικά με τις εναλλακτικές λύσεις έναντι των κρατικών ομολόγων, συμπεριλαμβανομένης της εξέτασης των κρατικών ομολόγων της Ιαπωνίας (σαρκαστικό γέλιο) και της αγοράς ομολόγων της Ευρώπης. Στη σφαίρα της δυναμικής της αγοράς, είναι ζωτικής σημασίας να εστιάζουμε στο ρυθμό μεταβολής, αποφεύγοντας τις υπερ-ερμηνείες και δίνοντας έμφαση στην εξαγωγή συμπερασμάτων.

Αυτή η προσέγγιση ευθυγραμμίζεται με τον τρόπο με τον οποίο η αγορά ανταποκρίνεται στις εξελισσόμενες καταστάσεις. Ο αναπληρωτής υπουργός Οικονομικών των ΗΠΑ Wally Adeyemo επέκρινε την υποβάθμιση από τον οίκο Moody’s, διαβεβαιώνοντας ότι οι ΗΠΑ διατηρούν την αξιολόγηση ΑΑΑ, τονίζοντας τη δύναμη της αμερικανικής οικονομίας και την παγκόσμια προβολή των κρατικών τίτλων ως ασφαλών και ρευστών περιουσιακών στοιχείων.

Αυτό το διπλό χτύπημα θα προκαλέσει σοκ στο εταιρικό χρέος, χτυπώντας το κουμπί επαναφοράς σε υψηλότερα επιτόκια. Το 2023, 500 δισεκατομμύρια δολάρια υφιστάμενου εταιρικού χρέους θα πρέπει να αναχρηματοδοτηθούν, ακολουθούμενα από 800 δισεκατομμύρια δολάρια το 2024 και 1 τρισεκατομμύριο δολάρια το 2025. Κρατηθείτε – οι καταναλωτές πρόκειται να νιώσουν το τσίμπημα.

ο ποσοστό ανεργίας, που ήδη βρίσκεται σε ανοδική πορεία, παίζει τον ρόλο του σε αυτό το εξελισσόμενο οικονομικό δράμα. Αν το συνδυάσετε με μια ανεστραμμένη καμπύλη αποδόσεων, το ντόμινο πέφτει με τρόπο που προδίδει ένα πράγμα: μια διαφαινόμενη, βαθιά ύφεση. Το μόνο πράγμα που εμποδίζει ένα άμεσο κραχ; Το μαντέψατε – οι άφθονες κρατικές δαπάνες. Είναι ένα προσωρινό τσιρότο, αλλά οδηγεί τις ΗΠΑ σε ένα επικίνδυνο σπιράλ.

Η αρχικά αινιγματική δήλωση της Τζάνετ Γέλεν αποκτά ένα σαφές νόημα με μια πιο προσεκτική εξέταση, καθώς υπονόησε διακριτικά ώρες πριν από το κλείσιμο της Παρασκευής ότι η Κίνα θα μπορούσε να μειώσει τα κρατικά της χαρτοφυλάκια. Οι έμποροι παραμέρισαν με ευτυχία αυτή τη συγκεκαλυμμένη προειδοποίηση, απολαμβάνοντας την άνοδο του Dow κατά 400 μονάδες.

Σε αντίθεση με τη συνήθη πρακτική των οίκων αξιολόγησης να ενημερώνουν εκ των προτέρων τις κυβερνήσεις για επικείμενες υποβαθμίσεις, η διακριτική ενημέρωση της Yellen για την επερχόμενη υποβάθμιση χρησίμευσε ως ένα διακριτικό μήνυμα προς την Κίνα. Τώρα γίνεται φανερό ότι τα άτομα που πωλούσαν κρατικά ομόλογα το απόγευμα της Παρασκευής, κατά τη διάρκεια μιας περιόδου συντριπτικά θετικού κλίματος στην αγορά, πιθανότατα ανταποκρίνονταν σε αυτή την παρασκηνιακή πληροφόρηση.

Με την Yellen να πιέζει για μια γενναία έκδοση κρατικών ομολόγων των ΗΠΑ για τη χρηματοδότηση των κρατικών δαπανών και όχι ενός αλλά δύο συνεχιζόμενων πολέμων (επιπλέον 700 δισεκατομμύρια δολάρια αυτό το τρίμηνο και ένα τεράστιο ποσό 800 δισεκατομμυρίων δολαρίων το πρώτο τρίμηνο του 2024), προετοιμαστείτε για το αναπόφευκτο: αύξηση των αποδόσεων και πτώση των τιμών των ομολόγων. Ενισχύοντας το δράμα, η Κίνα και η Ιαπωνία, που τρέφουν σοβαρές αμφιβολίες για την ικανότητα του θείου Σαμ να πληρώνει το χρέος του, ίσως αποφασίσουν να εγκαταλείψουν τα αμερικανικά ομόλογα που κατέχουν.

Μπορούν οι ΗΠΑ να αντέξουν πραγματικά δύο πολέμους, ειδικά με ένα εκτεταμένο παγκόσμιο δίκτυο 800 στρατιωτικών βάσεων; Οι υπέρογκες δαπάνες δεν ενισχύουν ακριβώς την πραγματική οικονομία- είναι απλώς ένας αντιπερισπασμός από τα πραγματικά ζητήματα που φουντώνουν στο εσωτερικό των ΗΠΑ. Καλώς ήρθατε στον ταραχώδη κόσμο του οικονομικού μπρα-ντε-φερ.

[1] Το χρέος των πιστωτικών καρτών στις ΗΠΑ συνέχισε να αυξάνεται από τον Ιούλιο έως τον Σεπτέμβριο του τρέχοντος έτους, σηματοδοτώντας το όγδοο συνεχές τρίμηνο αύξησης σε ετήσια βάση, ανέφεραν οικονομολόγοι της Ομοσπονδιακής Τράπεζας της Νέας Υόρκης σε έκθεσή τους που αφορά το τρίτο τρίμηνο του 2023. Σύμφωνα με τους υπολογισμούς τους, τα υπόλοιπα των πιστωτικών καρτών αυξήθηκαν κατά 48 δισεκατομμύρια δολάρια (4,7%) σε σχέση με τους τρεις προηγούμενους μήνες και κατά 154 δισεκατομμύρια δολάρια σε ετήσια βάση, η μεγαλύτερη αύξηση από την έναρξη των καταγραφών το 1999. Αυτό οδήγησε το συνολικό ανεξόφλητο χρέος των πιστωτικών καρτών σε νέο ρεκόρ ύψους 1,08 τρισεκατομμυρίων δολαρίων. Παράλληλα, τα υπόλοιπα των ενυπόθηκων δανείων αυξήθηκαν επίσης στα 12,14 τρισεκατομμύρια δολάρια, ενώ τα υπόλοιπα των φοιτητικών δανείων και των δανείων αυτοκινήτου αυξήθηκαν σε 1,6 τρισεκατομμύρια δολάρια το καθένα. Το συνολικό χρέος των νοικοκυριών αυξήθηκε κατά 228 δισεκατομμύρια δολάρια κατά την περίοδο αναφοράς, κυρίως λόγω των πιστωτικών καρτών και των φοιτητικών δανείων, και έφθασε τα 17,29 τρισεκατομμύρια δολάρια.

Το συνολικό χρέος των νοικοκυριών στις ΗΠΑ παρουσιάζει αυξητικές τάσεις τόσο στο σκέλος των ενυπόθηκων δανείων όσο και στις υπόλοιπες κατηγορίες.

Τα φοιτητικά δάνεια (ροζ) και τα χρέη στις πιστωτικές κάρτες (κίτρινο) παρουσιάζουν επιτάχυνση ενώ αθξητική τάση εμφανίζεται και στα χρέη για απόκτηση αυτοκινήτου.

[2] Ο συγγραφέας εδώ ουσιαστικά αναφέρεται στο μοντέλο ‘ζευγαρώματος’ (coupling) της Κινεζικής με την Αμερικανική οικονομία, το οποίο έχει μελετηθεί διεξοδικά από τον μαρξιστή οικονομολόγο καθηγητή Michael Hudson. Σύμφωνα με το σχήμα αυτό, τα δολάρια από τα προϊόντα που εξήγαγε η Κινεζική βιομηχανία στις ΗΠΑ κατά μεγάλο ποσοστό επενδύονταν σε ομόλογα του αμερικανικού δημοσίου, πράγμα που επέτρεπε στις ΗΠΑ να εισάγουν νέα δολάρια στο σύστημα, μέσω των οποίων πραγματοποιούνταν εκ νέου αγορές Κινεζικών προϊόντων. Έτσι, μεγάλο μέρος των κερδών της Κινεζικής βιομηχανίας περνούσαν σε μελλοντικές υποσχετικές ενώ ταυτόχρονα οι ΗΠΑ μπορούσαν να απολαμβάνουν σχεδόν χωρίς περιορισμούς τα βιομηχανικά αγαθά της Κίνας. Φυσικά, εννοείται ότι το σχήμα αυτό μεγεθύνει συνεχώς τον δανεισμό και δημιουργεί μεγάλους κινδύνους σε περίπτωση αθέτησης πληρωμών ενώ ταυτόχρονα κρατά σε πολιτική ομηρία τα χρήματα των Κινέζων, πράγμα που απέκτησε τεράστια επικαιρότητα μετά το πάγωμα των συναλλαγματικών διαθεσίμων της Ρωσικής Ομοσπονδίας από τη Δύση.

[3] Μεταφράζω επακριβώς, αλλά προφανώς ο συγγραφέας εννοεί ότι οι ξένες κεντρικές τράπεζες από αγοραστές συνολικά μεταβλήθηκαν σε πωλητές. Από το προηγούμενο διάγραμμα γνωρίζουμε ότι τόσο η Κίνα όσο και η Ιαπωνία έχουν μεταβληθεί σε πωλητές.

[4] Είμαι της γνώμης ότι πρόκειται για τυπογραφικό λάθος και ότι ο συγγραφέας αναφέρεται στο ‘seize up’ της αγοράς τον Μάρτιο του 2020—άλλωστε στο πρωτότυπο κείμενο αυτόν ακριβώς τον όρο χρησιμοποιεί—που προκλήθηκε από πανικό λόγω του λοκ-ντάουν που προκάλεσε ο COVID-19. Τότε, μέσα σε λίγες μέρες κατέρρευσε η τιμή του 10ετούς Αμερικανικού ομολόγου αναφοράς προκαλώντας τεράστιες απώλειες στα hedge funds λόγω της αστοχίας της πολιτικής arbitrage που ακολουθούσαν (βλ. διάγραμμα). Η αλυσιδωτή αντίδραση που θα ακολουθούσε αποφεύχθηκε χάρις στην άμεση παρέμβαση της κεντρικής τράπεζας των ΗΠΑ που μέσα σε λίγες μέρες αγόρασε ομόλογα ύψους άνω του ενός τρισεκατομμυρίου δολαρίων. Σχετικά βλ. και το άρθρο του Bloomberg που επιγράφεται: «Από μία άποψη ο Μάρτιος του 2020 ήταν χειρότερος από την χρηματο-οικονομική κρίση [ΣΗΜ. του 2008]» (αρχειοθετημένο, δηλ. χωρίς paywall, το άρθρο υπάρχει εδώ).

Το διάγραμμα παρουσιάζει τη χρονική σειρά των αποδόσεων του συνόλου των hedge funds. Βλέπουμε την απότομη κάθοδο κατά τον Μάρτιο του 2020. Τα χειρότερα αποφεύχθηκαν χάρις στην παρέμβαση της Fed που διέσωσε το σύστημα από την κατάρρευση.

[5] Προφανώς το άρθρο έχει γραφτεί πριν το άνοιγμα των αγορών τη Δευτέρα. Όντως, τη Δευτέρα το δεκαετές ομόλογο του Αμερικανικού Δημοσίου σημείωσε ανεπαίσθητη πτώση, αλλά την Τρίτη η τιμή του παρουσίασε αξιόλογη άνοδο η οποία ερμηνεύτηκε από ορισμένους ως συνέπεια των ελαφρά καλύτερων από το αναμενόμενο στοιχείων για τον πληθωρισμό που ανακοινώθηκαν την Τρίτη.

Αναπληρωτής καθηγητής στο Τμήμα Μαθηματικών του ΕΚΠΑ.